借金整理の方法には、任意整理、自己破産手続、個人再生手続があります。

そのうち、任意整理とは、自己破産手続、個人再生手続と異なり、裁判所を通さずに、弁護士が直接金融機関、消費者金融等の業者と借金の減額交渉や分割交渉などを行うことをいいます。

将来発生する利息をカットし長期分割に変更になれば借金の完済を目指すことができる方や自己破産等の法的手続に抵抗がある方が選択する手続です。

この記事で分かること(目次)

今すぐ「任意整理」の相談をご希望される方は「大阪バディ法律事務所」までお問い合わせください。

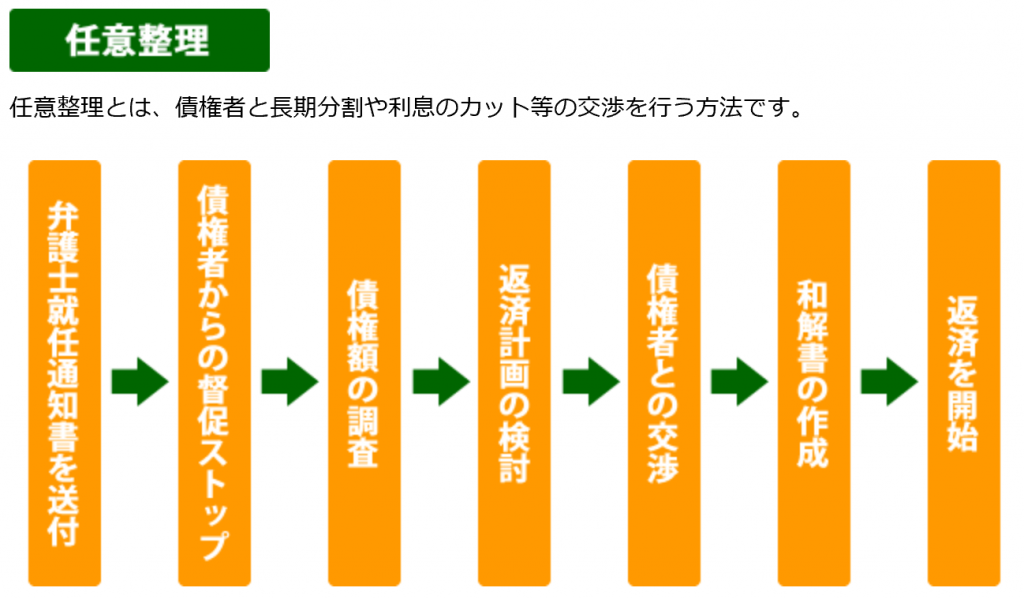

1 具体的な任意整理の手続きの流れ

(1)代理人就任通知の送付

あなたが借金している金融機関や消費者金融などの業者へ、弁護士が代理人として就任したという通知を送ります。

これ以降、金融機関や消費者金融などの業者からあなたへの連絡や督促がストップします。

また、これまでの借入履歴の開示請求をし、借金額の確定や過払金の調査を進めていきます。

(2)借金額の確定

取引履歴や過払金調査の結果に基づいて、総借金額の確定をします。

(3)月々の返済可能額の検討

あなたの家計状況と相談し、月々の返済可能額を検討します。ご自身の家計を見直し、不要な支出があれば削った上で、無理のない返済契約を立てていきます。

家計の見直しは、コチラをご覧ください。

(4)債権者との減額・分割交渉

業者(債権者)と、借金額の減額・今後の利息のカット・分割交渉を行います。業者や借金額、取引の長短によって、交渉結果は様々ですが、将来の利息をカットし、36回から60回払いの返済のみを認める業者も多いです。

(5)和解書の作成

業者との交渉がまとまった場合は、和解内容につき、和解内容を記載した文書を作成します。和解書といいます。和解書には、返済することになった借金総額、分割回数、支払口座などが記載されています。

(6)和解書に基づく支払の開始

和解書の内容に基づき、月々の返済を開始していただきます。

すべての返済を終えると業者から借入れした際の申込書や契約書が返送されてきます。

2 どのような場合に、任意整理を選択すべきか。

債権者との交渉では、遅延損害金や将来の利息を付さないという提案を行います。

つまり、現在の借金額を分割返済するのみで、今後の利息をカットするという提案です。

また、多くの債権者は、36回分割、60回分割であれば、和解に応じる傾向があります。

したがって、現在の借金額を基準として、36回分割、60回分割であれば、借金の完済が可能かどうかが任意整理を選択すべきかどうかの1つの基準になります。

3 任意整理のメリット

(1)直接の取り立てがストップします

任意整理は、弁護士が直接業者と交渉することになりますが、任意整理が始まると業者は弁護士と交渉しますので、あなたに直接の取り立てや電話をしなくなります。

したがって、これまで督促で不安な日々が続いていた苦悩が解消されることになります。

業者からの督促が止まる理由について、詳細はコチラをご覧ください。

(2)今後の利息がカットでき、長期分割が認められる可能性

リボ払いで返済されている方などは、大きなメリットがあります。また、3年間や5年間、場合によっては、100回分割などが認められる可能性あります。

利息をカットすることが将来どれほど返済額が減ることになるかは、コチラをご覧下さい。

(3)ご家族や勤務先に知られることはありません

任意整理を行うと弁護士が窓口になりますので、督促や連絡がくることがなくなります。

また、裁判所を通す必要がありませんので、ご用意いただく資料も少なくて済む場合があります。

すべての場合にご家族等に知られることがないとはいい切れませんが、ほとんどの場合は、誰にも知られずに任意整理の手続をとることができます。

(4)1社だけの任意整理も可能です

支払額を減らしたい1社だけの任意整理も可能です。自己破産や個人再生の場合は、裁判所を通す手続である以上、すべての業者を申告しなければなりません。そのため、保証人に迷惑がかかる場合があります。任意整理手続は、利息が高い業者だけ、毎月の返済が高い業者だけ、保証人のいない業者だけ、など自由に選ぶことができます。

(5)官報に公告されません

国が発行する新聞のようなものを「官報」といいます。自己破産や個人再生の場合は、官報にお名前や住所が掲載されますが、任意整理は官報に載ることはありません。

4 任意整理のデメリット

(1)信用情報にキズが付く(いわゆるブラックリスト)

任意整理を行うということは、借金の返済が難しくなったということを意味しますので、経済的な信用がなくなります。

その結果、クレジットカードの利用ができなくなったり、今後ローンを組めなくなったり、保証人になることができません。

また、新たな借入ができなくなるので、借入無くして生活が成り立たない場合には、任意整理ができません。

しかし、発想を変えれば、今後新たな借り入れが増えず、経済的更生を図ることができるというメリットでもあります。

(2)専門家に支払う報酬が別途必要

専門家に依頼することになりますので、専門家に支払う費用が必要になります。

当事務所では、1社につき一律5万円のみとなっています。

5万円を支払うことによっても、任意整理をするメリットがあるか否かが重要になります。

(3)交渉が上手くいくとは限らない

裁判所を通す手続ではありませんので、業者が従わないといけない法的な強制力はありません。そのため、必ずしも希望どおりの返済回数や利息のカットが実現できるわけではありません。

ただし、多くの業者は任意整理に応じる現状があります。

(4)訴訟リスク

任意整理における交渉中は、返済をストップしていただくことになります。しかし、経済状況が悪化したり、業者との交渉が難航した場合は、時間がかかることになります。ある程度早い段階で交渉がまとまらなければ、業者が裁判を起こしてくる可能性があります。

5 任意整理の無料相談は「大阪バディ法律事務所」へ

借金の返済にお困りの方、借金を返済していけるかどうか不安に思っていらっしゃる方は1人で悩まず当事務所までご相談下さい。

大阪バディ法律事務所は、任意整理を含む債務整理について豊富な経験と実績があります。

相談料は無料で、電話相談も受付しています。

ご相談お待ちしています。

任意整理を依頼された方の体験紀は「任意整理の体験記/将来利息をカットし長期分割払いを実現した事例」の債務整理情報コラムで確認!

【事務所名】大阪バディ法律事務所

【弁護士会】大阪弁護士会所属

【弁護士名】藤井啓太・野口直人・龍田真人

【営業時間】平日9:30~20:00/土日祝日・時間外は応相談

【電話番号】06-6123-7756

【相 談 料】無料

【所 在 地】〒530-0047 大阪市北区西天満4丁目15-18 プラザ梅新1516号室

【最 寄 駅】地下鉄東梅田徒歩5分、JR北新地駅徒歩5分、京阪淀屋橋駅徒歩7分