「借金が返せない」という状況になった方は日々絶望され苦悩されていることと思います。

また家族に一度肩代わりして貰ったことがあるにもかかわらず、再度借金を作ってしまったため家族に相談できないという方もいらっしゃいます。場合によっては、借金がバレると婚約破棄されたり、離婚されたりという不安をお持ちの方もいらっしゃいます。

そこで、今回は「借金が返せない」という状況になった方に向けて「借金から抜け出す方法」をご説明します。

・借金がバレたら離婚になる方

・結婚前に借金を清算したい方

・家族にバレずに借金を整理したい方

・借金の取り立てに苦労されている方

・借金の返済で生活ができない方

・借金の完済を目指したい方

この記事で分かること(目次)

今すぐ「債務整理」の相談をご希望される方は「大阪バディ法律事務所」までお問い合わせください。

この記事を書いた弁護士

弁護士 藤井 啓太(ふじい けいた)

大阪バディ法律事務所 代表弁護士

滋賀県出身。2011年大阪弁護士会登録(会員番号45670)。10年以上の債務整理対応の経験を持ち過去100件以上の債務整理案件を解決。高齢者福祉分野にて行政から委嘱を受け人権擁護活動にも精力的に活動中。

1 借金の返済を延滞したり、返せなくなったらどうなるのか?

借金の返済に追われる毎日に疲れこのまま借金の返済を無視したらどうなるのか?と考えられたことがあるでしょう。

そこで借金の返済を諦めた場合にどのような結末になるのかまずはご説明します。

(1)借金が膨れ上がってしまう

借金をした場合には利息も含めて借金を返済しなければなりません。

しかし借金の返済を滞ると利息の支払に代えて多額の延滞金を払わないといけなくなります。

利息が延滞金に切り替わるのです。

利息と延滞金は「利息制限法」という法律で借金額に応じて上限利率が決められています。

| 借金額 | 利息 | 延滞金 |

| 1円~10万円未満 | 年20%/年 | 29.2%/年 |

| 10万円~100万円未満 | 年18%/年 | 26.28%/年 |

| 100万円以上 | 年15%/年 | 21.9%/年 |

例えば100万円の借金をしている場合利息は1年で15万円になりますが、返済を滞納すると延滞金として21万9000円を支払わなければならなくなります。

借金の返済を延滞した期間が長ければ長いほど、その期間に応じて延滞金は膨れ上がっていきます。

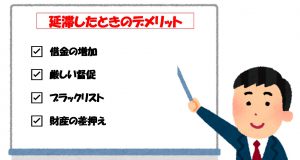

(2)度重なる督促、自宅訪問

借金の返済が滞れば厳しい督促がされます。

初めは状況確認の電話だけだったものが連日の電話督促が始まります。そして督促状が頻繁に送られ「訴訟予告通知」が届くようになります。

さらには自宅訪問による督促がなされることになります。

督促の口調も穏やかなものから厳しい口調に代わっていくのも想像に難くないでしょう

督促される過程で不審に思った家族に借金がバレてしまい借金と家族との板挟みになって、さらに追い込まれていくという事態にもなりえます。

(3)「ブラックリスト」に掲載

延滞が続いてしまうと、貸金業者は「信用情報機関」に延滞の事実を登録します。これがいわゆるブラックリストに載ってしまった。というものです。

貸金業者はこの信用情報を見てあなたの経済的な信用を判断します。例えばクレジットカードの審査をするときや住宅ローンの審査をするとき等お金を貸すかどうかを審査するときです。

この信用情報に延滞の事実が記載されているとクレジットカードや住宅ローンの審査に落ちることになります。

これまで使用できていたクレジットカードが停止されることもあります。

さらには家族がクレジットカード利用の審査をした際に審査に落ちることもあります。

(4)預貯金口座・給料の差押えなどの強制執行

厳しい督促にもかかわらず、あなたが借金返済の意思や姿勢を見せることができなかった場合、貸金業者は裁判を起こします。

裁判を起こす理由はあなたの財産を差し押さえるためです。

借金の返済ができていない以上、あなたは裁判で負けることになります。

そして、裁判に負けると分割ではなく一括返済を要求されます。

一括返済できない場合には貸金業者あなたの勤務先に連絡し給与を差し押さえます。また銀行に連絡し預貯金口座を差押えします。

給料が差し押さえられた場合には裁判所から勤務先に通知が届きますので勤務先にも借金がバレ退職に追い込まれてしまうこともあるでしょう。

2 借金から抜け出す方法

借金から抜け出す方法は、2通りしかありません。

それは、

(1)手元のお金を増やす

もしくは

(2)借金を減らす

かのいずれかです。

いずれかの対応をしなければ借金に苦しむ生活から逃れることはできません。

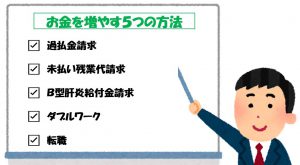

3 お金を増やす5つの方法

手元にあるお金を増やすことは簡単ではありません。給料が急に増えることはありませんし、ギャンブルに手を出すとさらに借金が増える可能性もあります。

しかし思いもよらない方法で手元のお金が増える方法もありますので該当しないかご確認ください。

(1)過払金の請求

過払金請求とは貸金業者に高い利息を支払っていた場合に払い過ぎた利息の返還を請求する手続です。

以前法律で決まっている利息の上限金額を超えて貸金業者が利息の請求をしていました。契約で利息を決めていたとしても、法律で決まっている利息の上限金額を超えた利息の請求は違法であり、払い過ぎた利息は返還しなければならないと裁判所が判断しています。

過払金請求は完済済の業者に対しても行えます。貸金業者の名前を憶えていなくても調査することができます。

長期間高い利息で借入と返済を繰り返していた方は数十万円から数百万円の過払金が返ってきたという実績もあります。

10年以上前に借金していた貸金業者で利息が高かったという記憶がある方は一度「大阪バディ法律事務所」までお問い合わせください。

過払金が返ってくるかもしれません。

(2)未払い残業代の請求

1日に8時間、1週間に40時間を超える労働した場合には法律上残業代が発生します。

しかし多くの会社で残業代の未払いという事態が生じています。

未払いとなっている残業代は退職した勤務先に対しても請求できますが、過去に遡れるのは2年分となっています(2020年4月1日以降の残業代は時効が3年になっています)。

つまり毎月毎月2年前の未払い残業代が請求できなくなってしまいます。

パチンコ屋の従業員の案件で約1000万円の未払い残業代を回収した実績、サラリーマンの方で200万円の未払い残業代を回収した実績もあります。

ご自身で考えているよりも多くの残業代が請求できることもありますので、残業代未払いの可能性のある方は大阪バディ法律事務所にお問い合わせください。

(3)B型肝炎給付金請求

昭和23年7月1日から昭和63年1月27日の間に集団予防接種を受けて、B型肝炎ウイルスに感染した方又はそのような方から母子感染した方には、国から給付金が支払われます。給付金は症状などによって50万円から最大3600万円支払われます。

もし、あなた自身若しくはご家族にB型肝炎に感染した方がいらっしゃる場合は給付金を請求できる可能性があります。

給付金の請求には形式上裁判をする必要がありますので大阪バディ法律事務所までお問い合わせください。

(4)副業(ダブルワーク)を行う

これまでにご説明した方法は大きな金額を手元に手に入れる手段でした。

しかし「塵も積もれば山となる」という言葉のとおりコツコツと収入を増やすことも重要です。

近年では働き方改革の中で副業(ダブルワーク)が注目されています。そのため今後ダブルワーク可能な求人が増えることが予想されますので、一つの方策としてダブルワークを頭の片隅に置いておきましょう。

ただし勤務先の就業規則で「兼業を禁止する。」など副業禁止規定がある場合には副業を行うと懲戒処分の対象になりますので、事前の確認が必要です。

(5)転職する

より高収入の職に転職することも考えられる方策の1つです。しかし転職にはリスクがあることも事実です。

募集内容と実際の労働条件が異なる場合や職場になじめず直ぐに退職してしまう場合があります。

転職する場合には慎重に転職先を見極めることが重要です。

(6)FX・パチンコ・競馬などのギャンブル

一攫千金を狙い、ギャンブルで資金を増やそうと考える方もいらっしゃいます。

しかし多くの場合得をするよりも損をする方が多いです。

またギャンブルのためさらに借金を増やしてしまった結果、自己破産を選択せざるを得ない状況になった場合、ギャンブルでの借金は「免責不許可事由」といって自己破産が認めらずらくなります。

そのためギャンブルで資金を増やすことはお勧めできません。

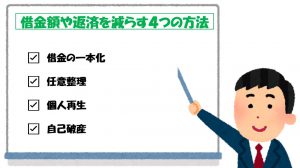

4 返済額や借金を減らす4つの方法

手元のお金を増やせないか検討した後は毎月の支払額や借金全体を減らすことができないかを検討することになります。

(1)借金の一本化(おまとめローン)

借りては返すという自転車操業の状態となっている方は複数の貸金業者から借金されていることと思います。

そうすると毎月の支払に関して振込手数料が多くなったり、毎月の支払額が多くなりがちです。

そこで1つの銀行から借金したお金で、複数の貸金業者へ一括返済し、1つの銀行への借金のみにまとめる方法がとられることがあります。借金の一本化・おまとめローンなどと呼ばれるものです。

借金を一本化することにより、毎月の返済額を減額できることや振込手数料を節約することにメリットがあります。

しかし貸金業法では年収の3分1以上の金額を貸付けできないことになっていますので、借金の一本化ができない場合があります。

借金が膨れ上がる前に一度お近くの銀行にご相談されることをお勧めします。

(2)任意整理

毎月の返済額を減らす方法として「任意整理」があります。

任意整理とは弁護士が債権者と交渉し借金の長期分割を求めるとともに、今後の利息をカットするための交渉を行うことをいいます。

多くの場合は3年から5年の間での分割返済することになり利息をカットすることが認められます。借金の額や収入によっては100回分割が認められた実績もあります。

任意整理の大きなメリットとしては月々の返済額が減るという点もありますが、今後の利息をカットできるという点が一番のメリットです。

今後の返済は、すべて元金の返済に充てられるので返済のたびに借金が減っていくことが実感できます。

(3)個人再生

任意整理で利息をカットしたとしても「毎月の返済ができない」「何十年も返済にかかってしまう」という場合は、任意整理ではなく「個人再生手続」を選択することになります。

個人再生とは、裁判所の許可を得て借金を1/5に減額し、減額した借金を3年から5年で返済するという手続です。

個人再生は住宅ローンを支払ながら<自宅を残しつつ、住宅ローン以外の借金を1/5に減額できることが一番大きなメリットです。

個人再生の場合、自己破産のような職業制限はなく、ギャンブル等借金の理由も問われません。

(4)自己破産

個人再生で借金を1/5に減額したとしても返済ができない場合や将来的に安定した収入を得ることができず返済ができない可能性がある場合には「自己破産」を選択することになります。

自己破産とは裁判所の許可を得て、借金を0円にする手続です。

自己破産は借金が0円になるという点が一番のメリットですが、自己破産ができない職業がありますので誰にでも選択できる手続ではありません。

他方でイメージと異なり自己破産をする場合でもすべての財産が取り上げられることはありません。家財道具はもちろんのこと99万円までの預貯金などは取り上げられることがなく、借金だけが0円になります。

5 債務整理の無料相談は「大阪バディ法律事務所」へ

以上が、借金から抜け出す方法になります。

借りたものは返すことが本筋であり、できるだけ手元のお金を増やすことをお考え下さい。

ただし、これ以上手元のお金を増やすことはできないという方は、任意整理、個人再生、自己破産という債務整理を早めに行うことをお勧めします。

大阪バディ法律事務所は、債務整理に豊富な実績があります。

借金でお悩みの方は、大阪バディ法律事務所までご相談(無料)下さい。

【事務所名】大阪バディ法律事務所

【弁護士会】大阪弁護士会所属

【弁護士名】藤井啓太・野口直人・龍田真人

【営業時間】平日9:30~20:00/土日祝日・時間外は応相談

【電話番号】06-6123-7756

【相 談 料】無料

【所 在 地】〒530-0047 大阪市北区西天満4丁目15-18 プラザ梅新1516号室

【最 寄 駅】地下鉄東梅田徒歩5分、JR北新地駅徒歩5分、京阪淀屋橋駅徒歩7分