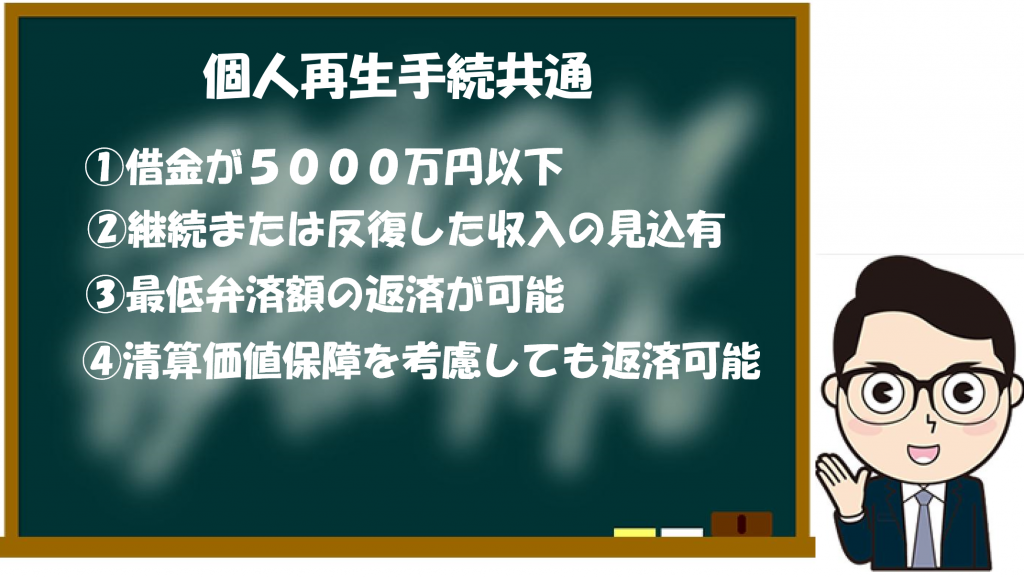

個人再生手続には、①小規模個人再生手続と②給与所得者等個人再生手続の2パターンがあります。

個人再生を裁判所に申し立てる際に、どちらかの手続を選ぶことになります。どちらの手続にするかについては、手続の違いを前提として、みなさまそれぞれの事情に応じて判断することになります。

この記事で分かること(目次)

今すぐ「個人再生」の相談をご希望される方は「大阪バディ法律事務所」までお問い合わせください。

1 小規模個人再生と給与所得者等個人再生の共通点

(1)借金総額が5000万円以下であること

住宅ローンを除き借金総額が5000万円以下の方のみ個人再生手続を利用することができます。住宅ローンの残債務があって5000万円を越えることは問題ありません。

(2)継続的または反復した収入を得る見込みがあること

例えば毎月給料を得ている場合など安定的に収入を得る見込みがある方でなければ、個人再生手続を利用することはできません。

「継続的に」というのが毎月というイメージで、「反復」というのが毎月ではないものの一定の時期には毎年収入があるというイメージです。

(3)最低弁済額が定められていること

個人再生手続では、借金の総額が減額されますが、最低限返済すべき借金の金額が決まっています。

例えば、借金が100万円以上500万円未満の方の最低弁済額は100万円、600万円から1000万円の方の最低弁済額は借金額の1/5(80%減額)の金額となります。

詳細は、次の一覧表のとおりになります。100万円未満の借金は減額されないことに注意が必要です。

|

借金額 |

最低弁済額 |

毎月の返済額(3年返済) |

| 100万円未満 | 借金額そのまま |

借金額÷36回払い |

|

100万円以上500万円未満 |

100万円 | 約2万8000円 |

|

600万円 |

120万円 | 約3万4000円 |

| 800万円 | 160万円 |

約4万5000円 |

| 1000万円 | 200万円 |

約5万6000円 |

| 1200万円 | 240万円 |

約6万7000円 |

|

1400万円 |

280万円 | 約7万8000円 |

| 1500万円超3000万円以下 | 300万円 |

約8万4000円 |

(4)清算価値保障の原則に反してはいけないこと

自己破産手続においては、概ね99万円以下の財産については手元に残しておくこができますが、99万円を超えると財産を処分し、債権者に金銭を分配しなければなりません。

他方、個人再生手続の場合は、99万円を超える財産があったとしても、財産を処分し、債権者に分配することは求められません。

ただし、99万円を超える財産をお持ちの場合は、その財産総額と最低弁済額を比べて、より高額の方を今後返済すべき借金の総額とすることになります。

つまり、最低弁済額100万円<総財産額200万円の方であれば、個人再生手続により今後返済していく金額は100万円ではなく、200万円となるのです。

清算価値保障の原則とは、自己破産手続と個人再生手続の均衡を保つ制度なのです。

2 小規模個人再生と給与所得者等個人再生の違い

|

相違点 |

小規模個人再生 |

給与所得者等再生 |

|

収入要件 |

継続または反復して収入を得ている | 継続又は反復して収入を得ているだけでなく、収入の変動の幅が20%以内 |

|

返済額要件 |

最低弁済基準額 | 最低弁済基準額と可処分所得金額の2年分とを比べ高い方を基準 |

|

債権者同意要件 |

反対意見が過半数を超えると手続できない。 | 反対意見が過半数を超えても手続ができる。 |

(1)債権者の意見

小規模個人再生手続では、総借金額の過半数を有する債権者が反対意見を述べる場合、裁判所は小規模個人再生手続を認めることはできません。

他方、給与所得者等個人再生手続では、債権者の反対意見があっても、裁判所は、給与所得者等個人再生手続を認めることができます。

したがって、債権者からの反対意見が予想される場合は、給与所得者等再生手続を選択することになります。

(2)自営業者の場合

小規模個人再生手続は、安定的な収入を得ている限り、自営業者でも利用できますが、給与所得者等個人再生手続は、自営業者では利用できません。

なお、通常のサラリーマンの場合は、小規模個人再生手続と給与所得者等個人再生手続の両方の手続が利用できます。

(3)安定的な収入の変動の幅が20%以内であること

小規模個人再生手続では、安定的な収入を得ていれば、裁判所は小規模個人再生手続を認めることができますが、給与所得者等個人再生の場合、安定的な収入の変動の幅が20%を超えていると、裁判所は、給与所得者等個人再生手続を認めることができません。

例えば、年度によって、歩合手当の金額に大きな変動がある場合です。

したがって、安定的な給与の変動の額が20%を超えている場合は、小規模個人再生手続を選択することになります。

(4)可処分所得金額の2年分と最低弁済基準額といずれか多い額

小規模個人再生手続の場合は、最低弁済額と清算価値を比べ高額の方を総返済額として、返済していくことになりますが、給与所得者等再生手続の場合は、最低弁済額と清算価値とを比べるだけでなく、可処分所得の2年分とも比べ、より高額の方を総返済額とします。

可処分所得とは、収入額―(税金+社会保険料+生活維持費)のことをいい、生活維持費は、家族構成によって、変化します。

したがって、場合によっては、給与所得者等再生手続の方が、高額の返済を認めらえることがあります。

ただし、収入額や家族構成によっては、小規模個人再生手続と給与所得者等個人再生で、返済額に変わりがないこともあります。

3 どちらの手続を選択すべきか?

まずは、小規模個人再生の手続を選択できないか考えることになります。なぜなら、給与所得者等再生手続の場合は「可処分所得金額の2年分」という要件がありますので、返済金額が高額なる可能性があるからです。

そして、

①債権者の異議が予想される場合

②自営業者の場合

には

小規模個人再生手続を選択することができませんので、給与所得者等再生手続を選択できないか判断します。

4 個人再生の無料相談は「大阪バディ法律事務所」へ

個人再生手続によって、借金額がどれぐらい減額されるのか、本当に個人再生ができるのか心配が尽きないかと思います。

1人で悩んでいても不安が大きくなるだけです。

大阪バディ法律事務所は債務整理案件に豊富な知識と経験があります。

相談料無料、電話相談も受付しています。弁護士費用も分割払可能です。

個人再生手続でお悩みの方、債務整理をご検討中の方は、当事務所までお気軽にお電話下さい。

ご相談お待ちしています。

【事務所名】大阪バディ法律事務所

【弁護士会】大阪弁護士会所属

【弁護士名】藤井啓太・野口直人・龍田真人

【営業時間】平日9:30~20:00/土日祝日・時間外は応相談

【電話番号】06-6123-7756

【相 談 料】無料

【所 在 地】〒530-0047 大阪市北区西天満4丁目15-18 プラザ梅新1516号室

【最 寄 駅】地下鉄東梅田徒歩5分、JR北新地駅徒歩5分、京阪淀屋橋駅徒歩7分