任意整理とは借金整理の方法の1つです。これまで借金に悩まされていた方が、任意整理という方法によって、借金苦から解放されることは多くあります。任意整理とはどのような手続なのかご説明しますので、興味がある方はご覧ください。

この記事で分かること(目次)

今すぐ「任意整理」の相談をご希望される方は「大阪バディ法律事務所」までお問い合わせください。

1 任意整理とは?

任意整理は借金整理の方法の1つです。借金整理の方法には、任意整理、個人再生、自己破産がありますが、このうち、任意整理は、弁護士が業者と交渉し、借金の減額交渉、長期分割交渉、利息カットの交渉等を行うことです。交渉は面と向かって行うのではなく、電話や書類のやりとりで交渉することが通常です。

2 借金をした場合に返済すべき金額とは?

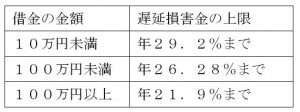

借金をした場合、当然借りたお金を返さなければなりませんが、借りたお金だけでなく、利息も支払う必要があります。貸金業者は、あなたにお金を貸す代わりに、利息を請求し、儲けを出そうとします。利息の金額は、利息制限法で上限が定められています。

例えば、あなたが50万円の借金をした場合、18%の利息が発生しますので、50万円を1年借りると、9万円の利息が発生します。したがって、あなたは、50万円を返済するだけではなく、借金を完済するには、59万円を返済しなければなりません。

また、あなたが、借金の返済が遅れた場合には、遅延損害金が発生します。遅延損害金についても、利息制限法で上限が定められています。

例えば、あなたが50万円の借金をしたにもかかわらず、1年間滞納した場合は、26.28%の遅延損害金が発生しますので、13万1400円の遅延損害金を支払う必要があります。したがって、あなたが借金を完済するには、63万1400円を返済しなければなりません。

3 任意整理を依頼すれば本当に返済が必要な元金が減るのか?

任意整理を依頼すれば、すべての場合に、元金が減ったり、利息が減るというわけではありません。原則としては、借りた元金を返す必要があることは当然です。

しかし、貸金業者が違法に利息を多く請求していた場合には、多く支払った分だけ本当は、元金が減っていたということになります。このような、多く支払い過ぎた利息のことを過払金と呼びます。

貸金業者の多くは、平成19年頃まで、違法に利息を多く請求していました。

先ほど説明した、利息制限法に定められている利息の上限を大きく超えて、利息を請求していたのです。

例えば、あなたが50万円の借金をした場合、通常は18%の利息となり、1年で利息は9万円となります。しかし、貸金業者が28%の利息を請求していた場合、1年で利息は14万円になります。もし、あなたが、1年間で、14万円の返済をした場合、違法な利息では、元金は50万円のままであるのに対して、利息制限法に基づく利息18%であるとすると元金は45万円になります。

このように、任意整理を行う過程で、過失業者が違法に多く利息を請求していたことが判明した場合、借金の元金は減ることになります。

過払金について、詳しく知りたい方はコチラをご覧ください。

4 任意整理を依頼すれば、毎月の返済が少なくなったり、利息がカットされるのか?

任意整理とは、あくまでも弁護士と貸金業者との交渉であり、月々の支払額を少なくしたり、利息をカットすることを法的に強制できる手続ではありません。貸金業者によっては、一切の減額を認めず、一括返済を求めてくるところもあります。

しかし、弁護士会統一基準というものがあり、貸金業者はこの基準に協力すべきこととされています。

具体的には、

①将来発生する利息を請求しないこと

②3年から5年間の長期分割返済を認めること

などです。

多くの貸金業者は、この弁護士会統一基準に理解を示し、将来発生する利息をカットし、3年から5年の長期分割返済を認めるという運用がなされています。また、貸金業者によっては、月々5000円の100回払など柔軟な対応をするところもあります。

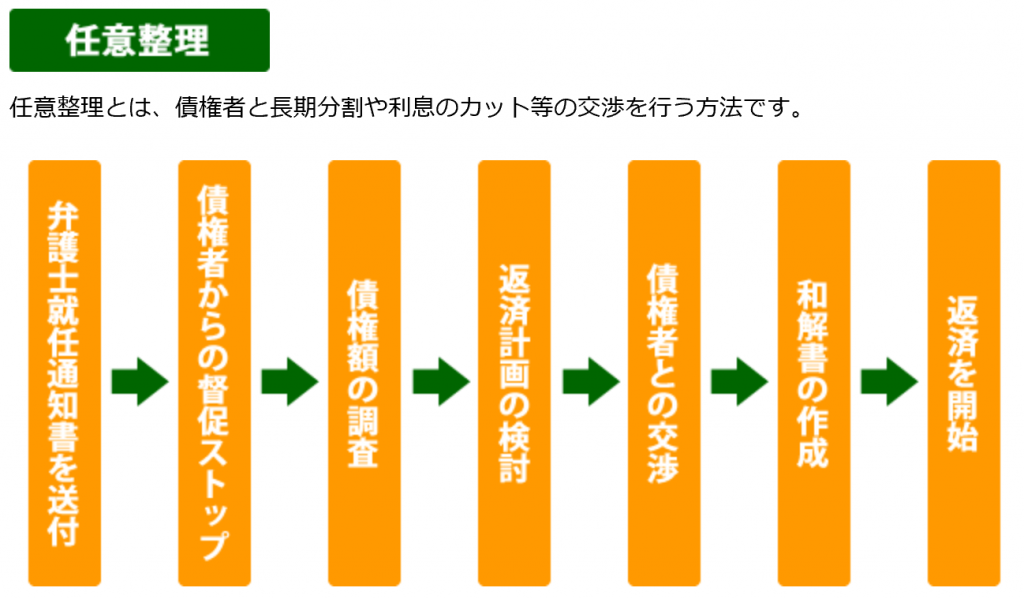

5 任意整理依頼後の手続

1 弁護士が交渉窓口となる旨の通知(弁護士就任通知書の送付)

任意整理を依頼すると、弁護士が借金返済の窓口になることを貸金業者に通知します。

この通知により、貸金業者は、直接の督促や請求ができなくなります。

↓

2 取引履歴の開示

貸金業者から、あなたがこれまで借金をした金額、返済をした金額等が記載されている取引履歴を取り寄せます。この取引履歴を取り寄せ、違法な利息の請求がなかったか弁護士が調査・判断します。この取引履歴をもとに、借金額を確定させていきます。

↓

3 貸金業者との返済交渉

あなたの家計状況を見ながら、月々いくらであれば、無理なく返済ができるのかを相談します。そして、貸金業者と返済案の交渉をします。交渉の際に、家計収支表の提出や給料明細書の提出を求められることもあります。

↓

4 和解書の作成

貸金業者と話がまとまったら、和解書を作成します。返済額や決まったルールを書類にし、後日のもめ事が起こらないようにします。

↓

5 返済の開始

和解書に従って、返済を始めることになります。滞納することなく、借金を完済できれば、借金は無くなります。

6 和解書とはどのようなものか?

和解書は貸金業者によっては、ひな型があります、貸金業者が用意した和解書を作成することが多いです。少数ではありますが、弁護士側で和解書を作成することもあります。和解書がどのようなものか、一例をご紹介します。

![]()

第1条(支払義務)

交渉が成立した借金総額を記載します。この借金額に対して今後利息が発生することはなく、記載の金額を返済すれば借金は完済になります。

第2条(支払方法)

振込によって返済することが通常です。振込のためのATMの手数料はあなたが負担することになります。

第3条(懈怠約款)

支払が遅れてしまた場合の約束ごとです。2回支払が滞った場合は一括返済をしなければなりません。また、遅れたことに対して遅延損害金が発生します。

第4条(放棄条項)

任意整理によって、将来発生する利息を請求しないと約束されますが、もしあなたが借金を支払えなくなったら、利息を請求されることになります。約束どおり借金を完済した場合は、その後利息を請求する権利を放棄し、請求しないという内容です。

第5条(清算条項)

後から実は借金額はもっと多かったはずだ。計算を間違えていた。という事が起こりえます。

しかし、せっかく和解をしたにもかかわらず、手のひらを反すことは許されません。他方、時効が成立していたことを後から気づいたとしても時効により返済義務が免除されるはずだ、とはいえなくなります。

このように後から何か言ってくることを禁止する、という意味の記載になります。

7 任意整理のメリット

任意整理のメリットは次のとおりです。

①借金に追われていた生活が改善します。

無理のない返済額にすることで、生活が楽になります。

利息をカットすることで、返済の目途が立ち、借金が減っている実感が得られます。

②借金が減り、場合によってはお金が返ってくることがあります。

払いすぎた利息がある場合、借金が減ったり、払いすぎた利息が借金額を上回っている場

合、返金を受けることができます。

③借金の返済が免除される場合があります。

借金返済の時効は5年ですが、場合によっては、時効が成立し、借金の返済が不要な場合

があります。任意整理を行うと時効となっているかどうか判断することができます。

④自己破産をしなくて済む場合があります。

早い時期に計画を立て任意整理することによって、完済を目指すことができ、自己破産を

せざるを得ない状況を回避することができます。

8 任意整理のデメリット

任意整理のデメリットは次のとおりです。

①ブラックリストに載ります。

任意整理をすると信用情報に傷が付き、ブラックリストに載ることになります。

②クレジットカードが作れなくなる。

任意整理をすると5年程クレジットカードが作れなくなります。

③住宅ローン等ローンの審査に通りにくくなる。

信用情報に傷がついた以上、ローンの審査で、不利益が生じることがあります。

もう少し、任意整理のメリット・デメリットを知りたい方は、コチラをご覧下さい。

9 任意整理を依頼すべきは弁護士?司法書士?

任意整理は、弁護士・司法書士に依頼することができます。弁護士・司法書士以外の者が、任意整理をすることはできません。

では、弁護士・司法書士のどちらに依頼すべきでしょうか。

個人的な見解としては、弁護士・司法書士でも信頼できる方であれば、大きく変わりはないと考えています。

それぞれの費用や人柄を見て、信頼できるか判断すべきです。

ただし、司法書士の場合は、140万円以下の借金の任意整理しかできないという法律上の制限があります。したがって、あなたの借金が多額の場合は、弁護士に依頼すべきことになります。

また、司法書士は、自己破産、個人再生について代理権はありません。もし、任意整理が難しい場合、自己破産、個人再生に方針変更する可能性がある場合は、弁護士に依頼した方が無難です。

10 任意整理の費用

任意整理の費用について、弁護士、司法書士によって様々な料金設定がされています。

あくまでも、費用の設定は弁護士、司法書士それぞれの自由ですので、費用を比べながら依頼すべきかどうかを判断すべきです。

一般的には、弁護士、司法書士の費用は、着手金と報酬金があります。

着手金とは、依頼時に頂戴する初期費用のことです。

報酬金は、任意整理終了時に頂戴する費用のことになります。例えば、弁護士、司法書士によっては、利息をカットした分の何%という報酬金が必要になる場合もあります。この場合、報酬金は、依頼時には明確にわからず、任意整理終了後に初めて金額がわかることになります。

他にも、当事務所のように、着手金、報酬金ではなく、一律の費用を設定しているところもあります。

当事務所は、一律1社につき5万円(消費税別)のみで、明確な費用体系にしています。

11 相談する際に用意するもの、必要な書類

いざ、任意整理を依頼しようとした時、どのような書類を持っていけばいいのか悩むところです。

しかし、実は必要な書類というのは特にないです。

あなたが、借金をしている貸金業者の名前とだいたいの借金額がわかれば十分です。

なぜなら、依頼後、弁護士が貸金業者に、正確な借金額等を照会するからです。

任意交渉を依頼した場合、業者との交渉で給料明細書や家計収支表が必要になることもあります。一体いくらなら返済に回せるのか自分自身でも良くわからない方は弁護士と一緒に返済計画を立てることも必要ですので、一度家計収支表を作成してみてください。

家計収支表の作り方が分からない、という方は、コチラをご覧ください。

12 どこから借金したのか、いくらの借金があるのかわからない場合

借金をしたのが数年前で督促も全て無視していた場合や引っ越しの時に処理を捨ててしまった場合、貸金業者の名前や借金額がわからないということもあります。このような場合、任意整理の相談ができないのではないかと思われる方もいらっしゃいますが、貸金業者の名前等を調べる方法があります。

それは、信用情報機関に照会するというものです。

クレジット会社やローン会社から借金をした場合この信用情報機関に情報が登録されることになります。そこで、この信用情報機関に問い合わせることにより、これまであなたがした借金の詳細を調査することができます。

例えば、株式会社日本信用情報機構(通称JICC)では、手数料500円と身分確認書類(免許証など)があれば、借金の情報を確認することができます。

郵送での情報確認をすることもできますが、窓口での開示の場合は、大阪開示センター(大阪府大阪市北区堂島1-5-30 堂島プラザビル6階)に訪問することになります。

13 よくある質問

(1)任意整理をすると家族にバレるのか?

任意整理をしたことを家族にバレたくない、誰にも知られたくないと思っていらっしゃる方も多いと思います。

任意整理を弁護士に依頼すると借金に関することは全て弁護士が窓口になり、貸金業者からの電話や督促書類も全て弁護士事務所に届き、あなたの自宅の自宅には連絡がこないことになります。したがって、任意整理をした方がむしろ、借金が返せない状況にあることを家族にバレなくて済むようになります。

ただし、クレジットカードを使うことができなくなったり、ローンの審査に通りにくくなったりしますので、そのことから、家族が不審に思うことはあると思います。ただ、既に借金が返せなくなっている以上、任意整理を依頼するかどうかにかかわらず、既に新しくクレジットカードを作れなくなっていたり、ローンの審査に通りにくくなっているはずです。

そうすると、任意整理をすることによって、新たに家族に借金がバレやすくなるということはないといえます。

また、弁護士とのやり取りも携帯電話や弁護士事務所に書類を取りに来ることによって、誰にもバレずに任意整理を進めることも可能です。

(2)過去に借金整理をしたことがある場合でも任意整理可能か?

過去に同じように借金で失敗し、自己破産、個人再生、任意整理をしたことがある場合でも、任意整理をすることは可能です。過去に借金整理をした場合でも、一定期間が経てば新しくクレジットカードを作ることが可能です。その結果、新たに借金を作ってしまい、借金で失敗することもあります。

この点、自己破産や個人再生の場合は、7年以内に再度自己破産や個人再生を行うことはできません。

しかし、任意整理の場合は、期間の制限がなく、必要だと感じたときに再度行うことができます。

(3)任意整理できない職業というものはあるのか?

あなたが任意整理をしようと思った場合に、仕事に不利益がないか気になるところだと思います。

自己破産する場合においては、法律上、一定の職業の方は、自己破産をすることができません。例えば、警備員の方や生命保険の募集人等の方は自己破産をすることができず、自己破産をするには仕事を辞める必要があります。

他方、任意整理は、裁判所を通さずに、弁護士が貸金業者と交渉する手続ですので、法律上職業に関する制限はありません。したがって、どのような職業の方でも、任意整理をすることは可能です。専業主婦やアルバイトの方でも可能です。

ただし、クレジットカード会社にお勤めの方、消費者金融にお勤めの方等の場合、会社の内部の規定で、信用情報の確認がされることがあります。そのような場合は、一定の不利益が生じる可能性があります。

(4)裁判を起こされた場合にも、任意整理ができるか?

あたなの自宅に簡易裁判所から通知が届いた場合は、貸金業者が裁判を起こしたということです。このような場合、裁判の呼び出しに応じなかったり、無視したりすると、あなたは一括返済をしなければならなくなります。また、最悪の場合、給料や預金口座が差押えられてしまいます。

では、既に裁判を起こされた場合でも、任意整理をすることは可能でしょうか。

既に裁判を起こされている場合でも、任意整理は可能です。

裁判を起こされた以上、裁判を取り下げすることはないと考えますが、貸金業者と任意に交渉することによって、借金の分割返済を行うことは可能です。

ただし、裁判を起こすのには、労力と費用がかかっています。そのため、任意整理によって、分割返済が可能となった場合でも、遅延損害金のカットは認めない等不利な条件でしか、任意整理ができないことがあります。

裁判を起こされた後でも、任意整理は可能ですが、裁判を起こされる前に任意整理をすることが借金問題の解決のためには重要となります。

(5)任意整理に年令は関係あるのか?

借金をされる方には、若い方、高齢者の方様々な年令の方がいらっしゃいます。

しかし、任意整理する年令には一切の制限はありません。

20歳の方でも、65歳の方でも任意整理可能です。

(6)任意整理に借金の理由は影響するのか?

自己破産の場合は、パチンコなどのギャンブル、FX・ビットコインなどの投資が借金の理由である場合、自己破産が認められないことがあります。

しかし、任意整理の場合は、借金の理由がどのようなものであるか一切問われることがありません。ギャンブルで作った借金でも、任意整理可能です。

14 任意整理の無料相談は「大阪バディ法律事務所」へ

これまでご説明した内容で、任意整理手続のことを分かっていただけたかと思います。

しかし、「実際に話しを聞いてみないと分からない。」「自分の場合も同じようになるのか心配」という疑問や不安が残ることもあるでしょう。

大阪バディ法律事務所は債務整理に豊富な知識と経験があります。

相談料無料で、電話相談も受付しています。弁護士費用の分割支払も可能です。

任意整理でお悩みの方はお気軽に当事務所までお電話下さい。

ご相談お待ちしています。

【事務所名】大阪バディ法律事務所

【弁護士会】大阪弁護士会所属

【弁護士名】藤井啓太・野口直人・龍田真人

【営業時間】平日9:30~20:00/土日祝日・時間外は応相談

【電話番号】06-6123-7756

【相 談 料】無料

【所 在 地】〒530-0047 大阪市北区西天満4丁目15-18 プラザ梅新1516号室

【最 寄 駅】地下鉄東梅田徒歩5分、JR北新地駅徒歩5分、京阪淀屋橋駅徒歩7分