個人再生手続のメリットは大きく2つあります。

①借金を8割減額できること

②住宅ローンを支払続けながら自宅(持ち家)を残すことができること(住宅資金貸付条項)

です。

「自宅の残す必要はない」「そもそも賃貸住宅だ」ということで、借金を減額するだけでいい。という方も多いです。

しかし、生活の本拠を維持しつつ、経済的な再建を目指すため、持ち家を残すことを強く希望される方もいらっしゃいます。

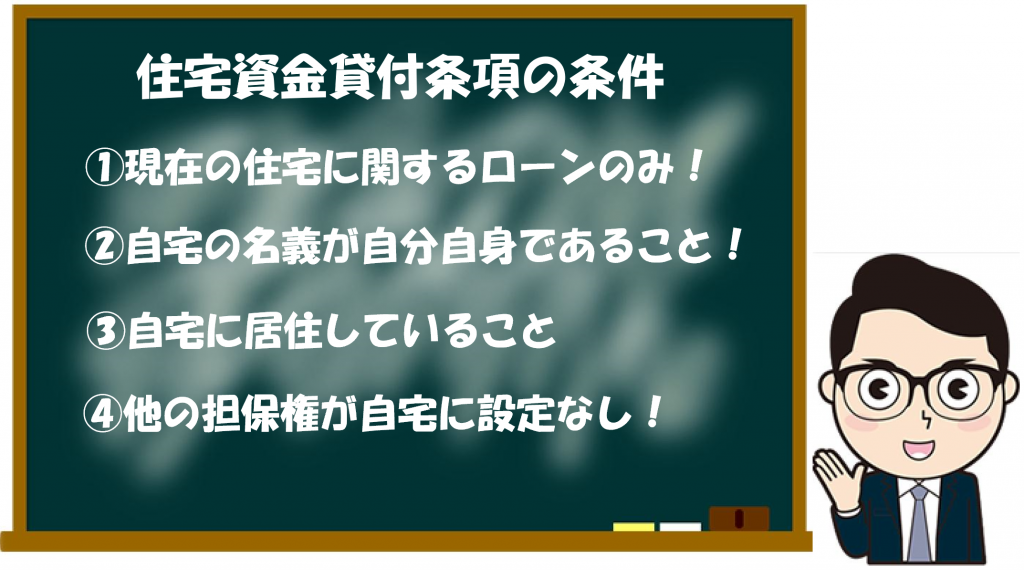

このような場合、個人再生手続をするための条件のほか、持ち家を残すための条件(住宅資金貸付条項を付けるための条件)クリアする必要があります。

「自宅を絶対に手放したくない!」とお考えの方は、持ち家を残すための条件に当てはまるか慎重にご検討下さい。

この記事で分かること(目次)

今すぐ「個人再生」の相談をご希望される方は「大阪バディ法律事務所」までお問い合わせください。

1 自宅を残しつつ個人再生手続を行う条件

住宅の建設や購入に必要な資金又はリフォーム等住宅の改良に必要な資金について、ローンを組み、このローンについてのみ住宅に抵当権が設定されている場合

1つの目の条件として、持ち家(建物・土地、マンション)に抵当権が設定されている場合、その抵当権のカバー範囲が自宅の建設・購入・リフォームの代金のみであることが必要です。たとえば、自宅を担保に入れて事業資金の貸し付けを受け、抵当権が設定されている場合には、自宅を残しつつ個人再生手続を行うことができません。

抵当権が設定されているか否かやどのような借金の担保が自宅に設定されているかは、ご自宅の「登記」を取得して確認してください。「登記」は法務局に行けば、全国どこでも誰でも取得することができます。業者でなく個人でも取得可能です。

住宅があなたの名義であること

2つ目の条件として、持ち家の所有名義があなた自身であることが必要です。他人名義の不動産の場合には、持ち家を残しつつ個人再生手続を行うことができません。

所有者が誰かについても「登記」で確認することができます。

この条件に関して、夫婦でペアローンを組んでおり、夫と妻の共有名義になっている場合があります。

この場合、「あなた名義」ではなく、「他人名義」とも考えられるため、問題が生じます。

詳しくは、コチラの記事をご覧ください。

自己の住居として使用している建物であり、その床面積の2分の1以上がもっぱら、あなたの居住のために使用されていること

3つ目の条件としては、残したい持ち家が居住用の自宅として使用していることが必要です。自宅以外の別荘である場合や、店舗兼自宅として建物を使用しており、ほとんどの部分が店舗として使用されている場合には、この条件に当てはまりません。

あくまでも生活の本拠を守り、経済的更生を目指すという制度ですので、住まいであることが必要になるのです。

抵当権以外の質権、先取特権等が存在していないこと

4つ目の条件として、自宅に住宅ローンに関する抵当権以外の担保権が設定されていないことが必要になります。

抵当権以外の担保権には、質権や先取特権というものがあります。

たとえば、マンションの管理費を滞納している場合は、管理組合に先取特権が存在しているとして、自宅を残しつつ個人再生手続を行うことができません。

「担保権」というのは法律用語で、「登記」を見るだけでは明らかにならないものもあります。

この点は、専門家に意見を聞き、確かめることが重要です。

2 最後に

以上の条件を全て満たす方に限り、持ち家を残したまま個人再生手続を行うことができます。

条件を満たさない場合には、自宅を残すことができませんので、自宅を売却することになったり、個人再生手続を諦め自己破産を選択することになります。

また、税金の滞納をしていると、不動産が差押えられますので、税金滞納がないことも重要な要素になることに注意が必要です。

大阪バディ法律事務所は、個人再生手続を含む債務整理案件に豊富な知識と実績があります。

相談無料で、電話相談も受付しています。弁護士費用も分割可能です。

個人再生手続をお考えの方は、お気軽に当事務所までお電話下さい。

ご相談お待ちしています。

【事務所名】大阪バディ法律事務所

【弁護士会】大阪弁護士会所属

【弁護士名】藤井啓太・野口直人・龍田真人

【営業時間】平日9:30~20:00/土日祝日・時間外は応相談

【電話番号】06-6123-7756

【相 談 料】無料

【所 在 地】〒530-0047 大阪市北区西天満4丁目15-18 プラザ梅新1516号室

【最 寄 駅】地下鉄東梅田徒歩5分、JR北新地駅徒歩5分、京阪淀屋橋駅徒歩7分