個人再生手続の大きなメリットとして、大幅に借金が減額されることが挙げられます。

しかし、「どれぐらい減額されるのかよく分からない」「金額によっては返済できるけど」など不安は尽きないかと思います。

あなたが個人再生手続を選択すれば、どの程度借金が減額されるのか、返済していけるのか詳細にご説明します。

今すぐ「個人再生」の相談をご希望される方は「大阪バディ法律事務所」までお問い合わせください。

1 返済すべき借金額の決め方

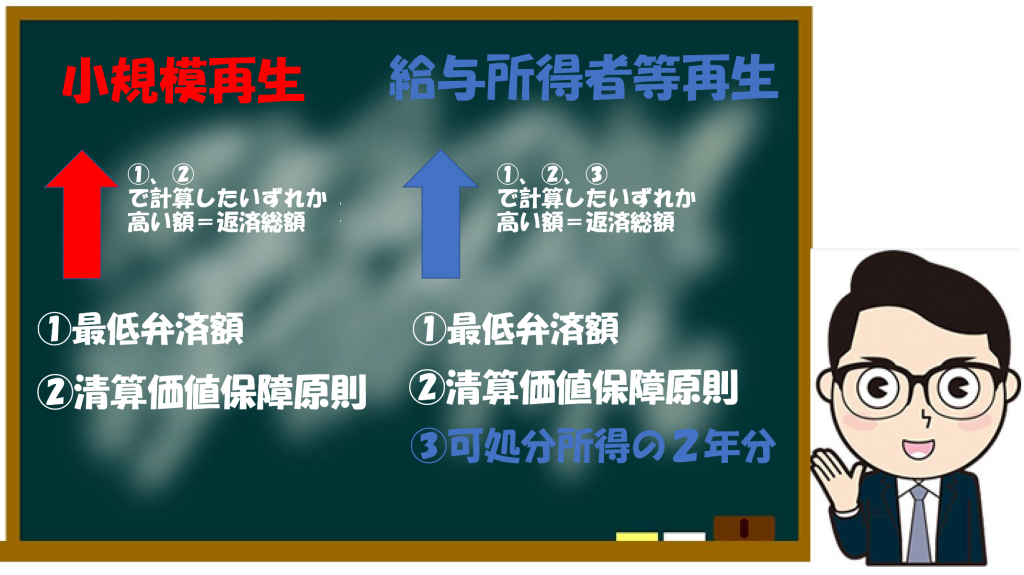

個人再生手続には、小規模個人再生手続と給与所得者等個人再生手続の2つの種類があります。

どちらの手続を選択するかによって、返済すべき借金総額が変わります。

小規模個人再生手続では、①最低弁済額、②清算価値のいずれか高い金額が返済すべき借金総額になります。

給与所得者等個人再生手続では、①、②に加えて、③可処分所得の2年分のいずれか高い金額が返済すべき借金総額になります。

③可処分所得の2年分が①、②より低い場合は、結果として、小規模個人再生手続と給与所得者等個人再生手続の返済すべき借金総額は同じになります。

2 最低弁済額

まず、あなたの借金総額を計算してみてください。

あなたの借金総額に応じて、以下のとおり、最低弁済額が決まっています。ご覧のとおり、100万円未満の借金総額であれば、個人再生手続をしたとしても、借金は減額されません。

借金総額が高ければ高いほど、個人再生手続によって減額される金額が大きくなりますので、メリットがあります。

但し、住宅を残しつつ個人再生手続をする場合は、住宅ローンの金額は減額されず、そのまま支払っていく必要がありますので、注意して下さい。

| 借金総額 | 返済すべき最低弁済額 | 毎月の返済額(3年払) |

|---|---|---|

| 100万円未満 | 借金額そのまま | 借金額そのまま÷36回 |

| 100万円以上 500万円未満 |

100万円 | 27,777円/月 |

| 600万円 | 120万円 | 33,333円/月 |

| 800万円 | 160万円 | 44,444円/月 |

| 1000万円 | 200万円 | 55,555円/月 |

| 1200万円 | 240万円 | 66,666円/月 |

| 1400万円 | 280万円 | 77,777円/月 |

| 1500万円より多く 3000万円以下 |

300万円 | 83,333円/月 |

| 3200万円 | 320万円 | 88,888円/月 |

| 3600万円 | 360万円 | 100,000円/月 |

| 5000万円 | 500万円 | 138、888円/月 |

3 清算価値保障原則

清算価値保障原則とは、自己破産をする場合は概ね99万円を超えない範囲においては財産を残すことができますが、少なくとも自己破産した場合に債権者に分配する金額と同等の金額を返済すべきであるという考えです。

簡単にいうと、清算価値保障原則は、今現在のあなたの財産額がいくらあるかという視点です。

財産としては、

①預貯金

②保険の解約返戻金

③自動車

④株式

⑤不動産

⑥退職金

などが考えられます。

財産の金銭的評価について、不動産は住宅ローンの残債務額を差し引いた金額で考え、退職金は退職予定がなければ1/8評価をするなどのルールがあります。

財産がどれぐらいあるか調べていただき、その金額が清算価値保障原則の金額になると考えて下さい。

4 可処分所得の2年分

可処分所得の2年分の要件は、給与所得者等個人再生を選択された方のみ考えることになります。小規模個人再生手続を選択させる方は無関係です。

可処分所得とは、簡単にいうと給料の手取額から最低生活費を控除した所得をいいます。

最低生活費は、居住地域や年齢に応じた生活費の額、居住地域と居住人数に応じた世帯別の生活費の額、住居費の額、勤労必要経費の額のことをいいます。このような最低生活費は一覧表として資料化されていますので、どこに当てはまるのか検討しながら、金額を計算することになります。

皆様それぞれご事情が異なりますので、可処分所得の具体的な金額については、個別にご相談下さい。

参考までに例を挙げておきますので、ご参考にしてください。

Aさんの場合

氏名・年齢:Aさん・30歳

家族:未婚

住居:大阪市内在住・1人暮らし

手取給料:約500万円

借金額:約500万円

→可処分所得は210万円で2年分は410万円になります。そのため、最低弁済額の基準では借金額500万円→100万円に減額されたとしても、結局は410万円を支払う必要がありますので、給与所得者等再生手続を選択するメリットはほとんどありません。

Bさんの場合

氏名・年齢:Bさん・40歳

家族:扶養外の妻、扶養内の15歳の子供

住居:大阪市内在住・家族3人暮らし

手取給料:約350万円

借金額:約500万円

→可処分所得は127万円で2年分は254万円になります。そのため、最低弁済額の基準では借金額500万円→100万円に減額されたとしても、254万円を支払う必要があります。最低弁済額基準より大幅に増額となっていますが、借金が500万円であることを考えると約半額に減額されていますので、個人再生手続を選択するメリットがあります。

5 個人再生の無料相談は「大阪バディ法律事務所」へ

個人再生手続を選択する場合でも、どちらの手続きを選択するかによって、大きく返済額が変わります。

また、現実的に3年間返済を続けられるかも慎重に検討しなければなりません。

そのため、1人で悩まず専門家に相談いただいた上で、じっくり個人再生手続を検討していただきたいと考えています。

大阪バディ法律事務所は個人再生手続を含む債務整理案件に豊富な知識と実績があります。

相談料無料で電話相談も受付しています。弁護士費用も分割可能です。

個人再生手続をご検討の方は、当事務所までお気軽にお電話下さい。

ご相談お待ちしています。

【事務所名】大阪バディ法律事務所

【弁護士会】大阪弁護士会所属

【弁護士名】藤井啓太・野口直人・龍田真人

【営業時間】平日9:30~20:00/土日祝日・時間外は応相談

【電話番号】06-6123-7756

【相 談 料】無料

【所 在 地】〒530-0047 大阪市北区西天満4丁目15-18 プラザ梅新1516号室

【最 寄 駅】地下鉄東梅田徒歩5分、JR北新地駅徒歩5分、京阪淀屋橋駅徒歩7分